Nesse artigo falaremos sobre:

- Vai terminar o ano com as contas no vermelho?

- 4 dicas para não entrar no vermelho

- A planilha certa para organizar suas finanças em 2016

Vai terminar o ano com as contas no vermelho?

Estamos chegando no final do ano, época propícia para um aumento vertiginoso na ânsia consumista da maior parte da população brasileira, afinal de contas, são festas, confraternizações, amigo oculto, presentes de natal e viagens que sugam todo o nosso dinheiro.

Apesar de saber disso, acaba que não tem como fugir desses gastos extras e muitas vezes nem o décimo terceiro salva o nosso endividamento. Vejo muita gente que acaba passando todos os seus gastos no cartão de crédito, na esperança de uma mágica futura. O problema é que nem sempre dá para pagar tudo nos meses seguintes quando as faturas vencem, afinal de contas, ainda tem as contas da casa e gastos cotidianos.

O lado mais cruel desse processo todo é que quando você não consegue pagar todas as contas, acaba tendo que entrar no cheque especial e, nesses casos, os juros são exorbitantes. Em algumas outras situações, tem gente que pega um empréstimo só para acertar as contas, mas normalmente esses empréstimos também tem um custo financeiro elevadíssimo, ou seja, a melhor coisa é não deixar a sua situação financeira chegar nesse nível.

4 dicas para não entrar no vermelho

Como aqui na LUZ a gente entende a importância da gestão tanto para empresas como para o lado pessoal, para te ajudar a manter uma vida financeira organizada, vou mostrar quatro dicas que podem fazer você sair do vermelho para o próximo ano:

1. Entenda porque você está gastando mais do que deveria

Para começar você precisa controlar os seus gastos e despesas pessoais com uma ferramenta. Cada um vai preferir usar um tipo de ferramenta diferente, que pode variar de um caderninho ou app, até uma boa e velha planilha de orçamento pessoal e familiar. O importante aqui é você entender que precisa anotar e manter um registro de todo o dinheiro que sai de alguma forma da sua conta.

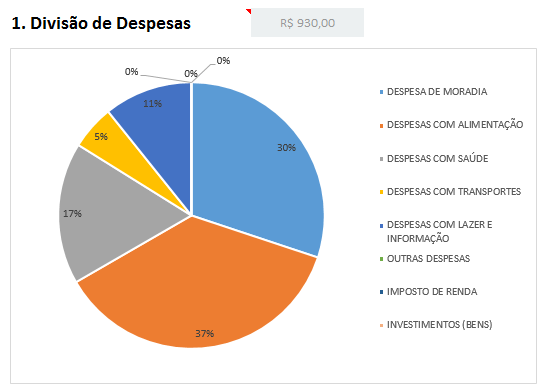

Se você já consegue manter um registro bem feito dessas entradas e saídas, o próximo passo é entender com quais grupos de despesas que você gasta mais. Para isso, na nossa planilha já criamos alguns grupos de despesas mais importantes como:

- Despesas com moradia

- Despesas com alimentação

- Despesas com saúde

- Despesas com transporte

- Despesas com lazer e entretenimento

- Outras despesas

Ao fazer as classificações das suas saídas, será fácil fazer uma análise da divisão das despesas, conforme mostrado no gráfico abaixo:

Tendo essa visão, vale a pena fazer alguns questionamentos sobre cada um dos grupos das suas finanças pessoais. Será que você está gastando muito dinheiro com as contas de moradia? Fez alguma reforma ou gastou mais do que deveria com a conta de luz? Será que vale a pena usar mais o ventilador do que o ar condicionado?

Agora é só fazer esse mesmo procedimento para todas as outras contas e entre as contas propriamente ditas.

2. Não compre por impulso

Uma segunda dica que pode te ajudar bastante a sair do vermelho é não realizar compras por impulso. Sempre que der vontade de comprar alguma coisa que não estava planejado, simplesmente não faça aquela aquisição na hora.

Pesquise pelo mesmo produto ou serviço em outros lugares/estabelecimentos. Se for um serviço, busque pelo menos 3 orçamentos e, no caso de um produto, pesquise o preço em 3 lojas diferentes. Hoje em dia existem alguns sites que facilitam esse tipo de comparação, como o Buscapé, o Zoom e outros específicos como o Decolar.com (para hotéis e passagens aéreas).

Dessa forma, se for alguma coisa que você não precisa de fato, com esse tempo de espera para realizar a compra, você vai pensar duas vezes antes de gastar a grana e, se precisar mesmo, tem boas chances de encontrar mais barato ao fazer a comparação.

3. Se comprar, procure comprar à vista

Entenda uma coisa, não estou falando aqui para você deixar de usar a opção de crédito do seu cartão. Quando você tem dinheiro na sua conta e faz compras no crédito para adiar o pagamento durante 30 dias, essa é uma ótima forma de continuar capitalizado.

O problema é quando você deixa de comprar a vista simplesmente porque não tem dinheiro. Nesses casos, a sua situação pode ficar parecida com aquele ditado engraçadinho que diz que parcelamento é um modo de fazer as pessoas comprarem o que não precisam com um dinheiro que não possuem.

Pode até ser tentador comprar um produto com parcelas que aparentemente não pesam no bolso, mas a verdade é que várias parcelas pequenas podem dar uma fatura grande do seu cartão no mês seguinte. Vamos ver um exemplo dessa situação na nossa planilha de orçamento pessoal e familiar:

Veja que esse monte de pagamentos pequenos colocados no crédito ou parcelados vão gerar para o próximo mês uma fatura de R$1.110. Obviamente que esse é um exemplo para ilustrar, na vida real, a fatura pode ser algumas vezes mais cara que o nosso exemplo.

Para fechar a nossa terceira dica, vale a pena lembrar que muitas vezes quando você realiza um pagamento à vista, consegue bons descontos, que alguns pagamentos parcelados possuem juros que podem ser bem altos e que a parcela é uma forma de dívida.

4. Faça seu planejamento financeiro pessoal e familiar

Para fechar as nossas dicas, fica faltando apenas você pensar no futuro além dos primeiros meses do próximo ano. Isso envolve a definição de um valor mensal para gastar e manter seu orçamento dentro do que foi definido, procurando não gastar mais do que esse valor.

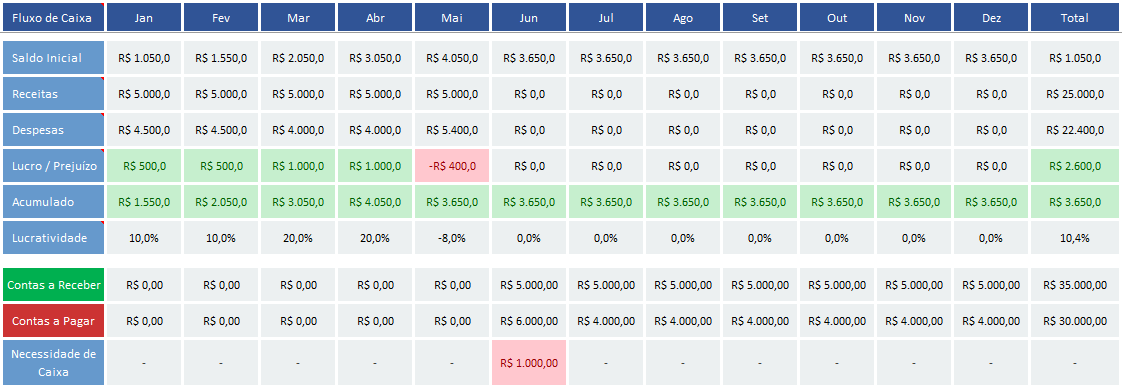

Na nossa planilha de orçamento pessoal e familiar é possível analisar meses passados (de janeiro a abril) e meses futuros (de junho a dezembro) no nosso exemplo abaixo:

Com esse tipo de análise e planejamento, você consegue chegar a algumas conclusões importantes:

- Pense em economizar: se você está olhando para meses futuros e sabe que vai sobrar algum dinheiro, pense na possiblilidade de fazer essa economia para dias de vacas magras

- Se pague primeiro: sempre que tiver metas, procure “pagar” essas metas logo no início do mês. Por exemplo, se você planeja economizar R$1.000 e tem um salário de R$5.000. Ao receber seu salário, tire R$1.000 e coloque na sua poupança, fundo de investimento, etc.

- Cuidado com meses no vermelho: Se você notar necessidade de caixa futura, procure formas de aliviar as contas do mês. Isso pode ser feito deixando de sair para jantar fora, adiando uma viagem ou alguma outra conta.

Apenas para falar de planejamento de longo prazo, vale a pena sempre ter um dinheiro sendo colocado mensalmente em um investimento de longo prazo (previdência privada ou similar) ou também sendo economizado para um objetivo específico (compra de um carro, casa, casamento, etc.)

A planilha certa para organizar suas finanças em 2016

Se ao longo desse artigo você entendeu a importância de sair do vermelho e de ter um ano financeiramente melhor em 2016, só está faltando a ferramenta certa para que você consiga organizar suas finanças pessoais e familiares. Para isso, indico a planilha de orçamento pessoal e familiar.

{kind=link}