Voltar para:

O que é e como fazer Fluxo de Caixa?

Nesse artigo falaremos sobre:

- O que é o controle orçamentário

- Pra que serve e quando usar o controle orçamentário

- Passo a passo para fazer o controle orçamentário no seu fluxo de caixa

- Você faz o controle orçamentário na sua empresa?

1. O que é controle orçamentário?

Para entender o que é controle orçamentário e como utilizar ele com o seu fluxo de caixa, vale a pena entender primeiro o que é o orçamento empresarial. Basicamente esse termo se refere ao ato de planejar e estimar o quanto a sua empresa ou área vai ter de receitas, despesas e investimentos. Dessa forma, o controle orçamentário é uma forma de estabelecimento e acompanhamento de metas e resultados obtidos no seu negócio ou em um setor específico dele.

Não tem muito mistério, se você não faz ideia de quanto quer faturar e gastar, qualquer resultado pode ser bom ou ruim. A falta de um parâmetro de análise pode ser um dos grandes vilões de uma boa gestão financeira e é justamente nesse momento de definição de metas que o controle orçamentário entra.

Existem alguns tipos de orçamento que podem ser utilizados no seu dia a dia

- Orçamento matricial – Leva em consideração grupos de despesas comuns a todas as áreas da empresa e faz o rateio do orçamento de acordo com esse cruzamento entre grupos de despesas e áreas do negócio.

- Orçamento Base Zero – feito levando em consideração as atividades que deverão ser feitas para atingir a meta. Não leva em consideração resultados passados.

- Orçamento Base Histórico – feito levando em consideração os resultados do ano ou meses anteriores. Bastante útil para mercado previsíveis ou em que a empresa já atua a muito tempo e consegue perceber padrões.

- Orçamento colaborativo – ao invés de um gestor geral definir o orçamento da empresa, esse é feito pelas próprias áreas de maneira colaborativa. Normalmente necessita de uma reunião envolvendo os principais interessados para alinhamento.

- Orçamento revisado – ao fazer o seu orçamento para o ano inteiro, se tiver mudanças relevantes que façam o seu planejamento perder o sentido, vale a pena revisar seu controle orçamentário.

Independentemente do método escolhido, a planilha de fluxo de caixa avançado com controle orçamentário e centro de custos vai ser essencial para fazer o acompanhamento desse orçamento.

2. Pra que serve e quando usar um controle orçamentário?

A grande função do controle orçamentário é o acompanhamento de um resultado desejado comparando-o com o que de fato aconteceu. Além disso, em empresas grandes, onde diferentes áreas disputam uma fatia do orçamento geral, fazer um controle desse resultado pode indicar quais áreas estão chegando mais perto das metas e assim alocar melhor os recursos da organização.

Pense no seguinte caso, sua empresa que vende softwares pretende gastar R$10.000 no próximo mês e você tem demandas de gastos das áreas de marketing (que pretende fazer campanhas de adwords, participar como partrocinador em um evento e quer mais um vendedor para a equipe comercial), da área de produtos (que quer contratar mais um programador e deseja utilizar outros softwares pagos) e da área de atendimento ao clientes (que necessita de mais um atendente e quer implementar um sistem de CRM).

Como você dividiria esse orçamento?

A resposta é simples (a execução, nem tanto): basta analisar o seu controle orçamentário primeiro para entender se vai ter mesmo esses R$10.000 que está prevendo. Depois disso, faça análises de retorno para cada uma das áreas e tente dividir proporcionalmente entre as áreas de acordo com sua contribuição para o faturamento da empresa e com a urgência de cada uma das demandas.

Vamos ver como fazer isso na prática:

3. Passo a passo para fazer controle orçamentário no Fluxo de Caixa

Para fazer o controle orçamentário da sua empresa e deixar ele organizado, recomendo que você siga os passos abaixo. Para começar, vamos imaginar que você está começando um novo ano ou mês, para o nosso exemplo vou utilizar o caso de uma Livraria e começar com Janeiro, mas poderia muito bem ser o mês de Outubro ou qualquer outro.

3.1 – Seu controle orçamentário em branco

É sempre assim, no início do ano ou no final do mês, o que você tem é uma planilha de controle orçamentário em branco para o período seguinte:

Tanto os resultados reais (que de fato vão ocorrer), como as metas de receitas, despesas e consequentemente do lucro ou prejuízo, não estão traçados. Como eu falei no começo desse artigo, ao não ter essa definição você está correndo o risco de deixar a sua gestão financeira muito solta, sem controle.

Legal, você deve estar pensando agora qual é o primeiro passo para a definição do seu orçamento. Normalmente você tem duas escolhas: começar pelo próximo mês e repetir esse processo mês a mês ou fazer a projeção para o ano inteiro. No nosso caso, vou começar pelo primeiro mês do ano, janeiro:

Veja que todos os dados estão em branco, desde as metas (que vamos definir agora) até o resultado real (que será preenchido automaticamente de acordo com o uso da planilha).

3.2 – Definindo sua primeira meta do orçamento

Para chegar na definição de metas existem algumas variáveis que você precisa analisar:

- Resultado histórico

- Sazonalidade

- % de crescimento nos meses anteriores

- Investimentos potenciais

- Possíveis parcerias

Vamos supor que na nossa livraria, no ano anterior tivemos um resultado em Outubro, Novembro e Dezembro de R$40.000, R$45.000 e R$60.000 respectivamente. Sabemos também que o último mês do ano é afetado por uma sazonalidade das compras de Natal e que, a princípio, não faremos nenhum investimento de crescimento no nosso negócio.

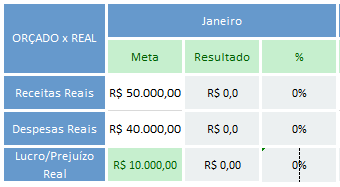

Essa é uma situação hipotética, mas podia muito bem ser a sua realidade. Nesse caso, poderíamos entender que tivemos crescimento de aproximadamente 10% por mês nos últimos meses e um pulo de performance em Dezembro que deveria ser desconsiderado para Janeiro. Assim, a meta que eu acredito ser a melhor é de R$50.000 para o primeiro mês do ano. Obviamente que eu estou simplificando o processo, mas a ideia é essa, coletar dados para tomar decisões assertivas baseadas na informação que você possui.

O mesmo processo deve ser feito para a meta de despesas, que no nosso caso foi estipulada em R$40.000. Esses números não devem ser modificados depois de definidos (a não ser em casos de mudanças drásticas no seu negócio ou mercado).

3.3 – Lançamentos de Receitas e Despesas

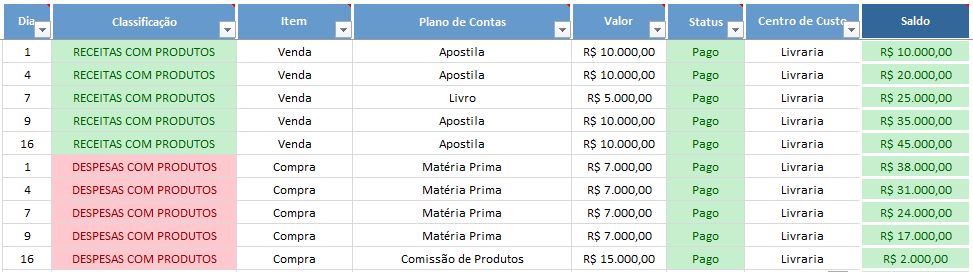

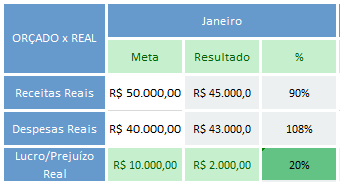

Se você traçou suas metas dentro do controle orçamentário do seu fluxo de caixa, o próximo passo é o de controle dos lançamentos de receitas e despesas. Veja um demonstrativo das contas recebidas e pagas no mês de Janeiro.

Todo esse resultado, toda vez que marcado como status pago, vai sendo contabilizado no seu resultado real do orçamento definido. Nesse mês, somando as informações dos nossos lançamentos, a nossa livraria teve uma receita de R$45.000 e uma despesa de R$43.000.

3.4 – Análise do sucesso do orçamento

Depois de acompanhar os seus lançamentos chega uma das partes mais importantes de um controle orçamentário bem feito, que é a análise do resultado em relação à meta traçada. Como eu havia falado, esses dados vão sendo compilados na sua planilha automaticamente, então o único trabalho é separar um tempo para olhar as informações mesmo:

Veja que tivemos uma receita abaixo da nossa meta estipulada (90% do valor definido) e uma despesa maior do que o previsto (8% acima do limite traçado). Isso indica pra gente, que mesmo tendo um mês de lucro (receitas maiores que as despesas), nosso controle orçamentário não foi preciso.

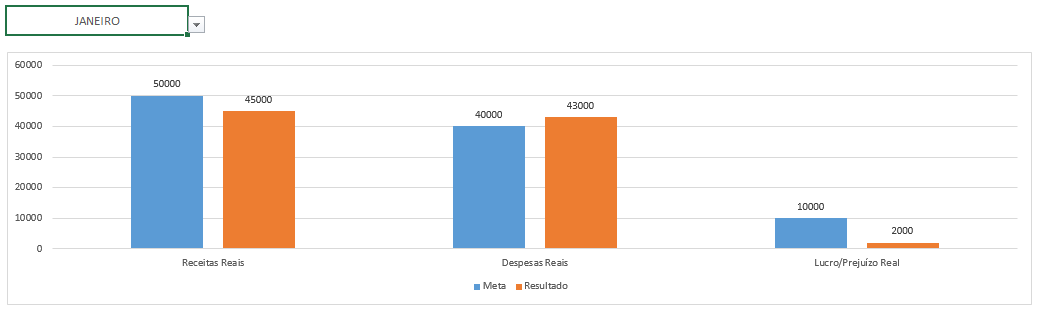

Esses dados também ficam claros e fáceis de se analisar com um gráfico. Na análise do mês de janeiro temos que ter sempre o resultado (barra vermelha) menor nas despesas e maior nas receitas e no lucro. Sempre que estiver menor é um indicador que o seu resultado foi pior do que a meta traçada.

3.5 – Ajustes para o próximo mês

Antes de traçar qualquer ajuste nas metas para o mês seguinte é importante entender os motivos que podem ter levado sua empresa a não alcançar a meta. Para isso, analise detalhadamente todas as informações que você tiver:

- Produtos com performance abaixo do esperado

- Vendedores com resultado abaixo da meta individual definida

- Falta de algum produto com vendas altas

- Site com problemas

- Menos vendas para clientes recorrentes

- Falta de estratégia de promoção

- Problemas na área de produção

Enfim, existe uma infinidade de fatores que podem afetar a sua empresa e a investigação é o único fator que pode garantir um controle do seu orçamento melhor para os próximos meses.

3.6 – Projeção para o ano

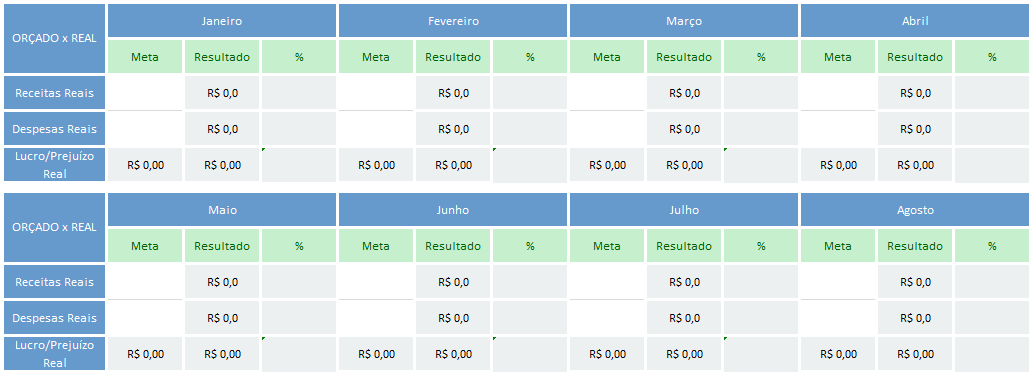

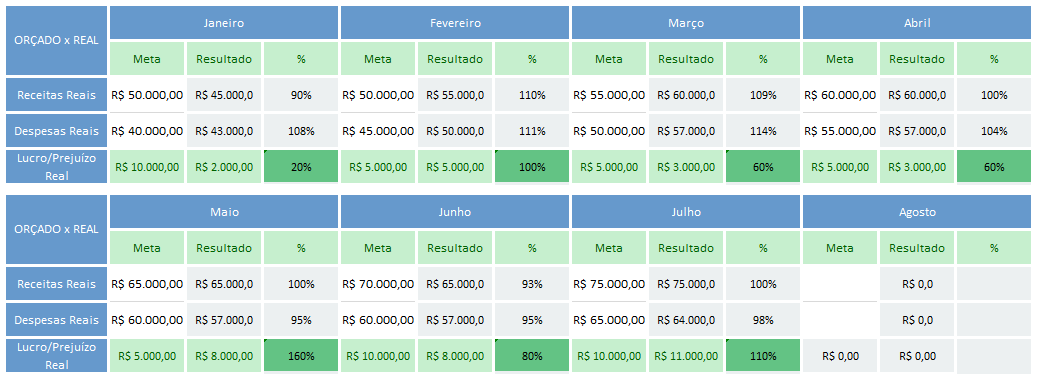

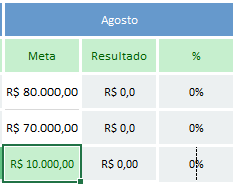

Depois de identificar os possíveis problemas e de encontrar soluções para eles, basta seguir conforme programado, mês a mês, fazendo seu orçamento e o controle dos resultados. Na imagem abaixo eu estou supondo que passamos 7 meses seguindo esse processo e estamos chegando no mês de Agosto:

Veja que conseguimos acertar a nossa meta 100% apenas em Fevereiro (e ainda assim com um resultado maior de receitas e despesas). Fora esse mês, conseguimos ter resultados acima da meta em Maio e Julho e ficamos abaixo em Março, Abril e Junho.

Apesar do controle orçamentário inconsistente, uma coisa importante é notar que o resultado foi positivo (todos os meses com lucro) durante todo o ano até o momento. Assim, com essa perspectiva e entendimento do orçamento, chegamos no momento de medir o mês de Agosto:

O processo é igualzinho o que eu acabei de especificar. Para traçar a minha meta de agosto, eu preciso analisar os dados que eu tenho em mãos:

- Resultado histórico e % de crescimento – Desde fevereiro a empresa cresceu R$5.000 por mês

- Sazonalidade – Agosto não possui nenhum evento ou feriado que influencie na venda de livros

- Investimentos potenciais – Empresa não fará nenhum investimento em propaganda ou expansão

- Possíveis parcerias – Parceria com uma grande editora de livros continuará por todo o ano

Assim, os dados levam a gente a crer que R$80.000 é uma boa meta, já que estamos supondo o mesmo crescimento que tivemos ao longo do ano. Esse mesmo crescimento aparentemente será refletido nas despesas e, por isso, vamos traçar uma meta de R$70.000.

Agora é só acompanhar ao longo do mês e verificar se o seu controle orçamentário está sendo bem feito.

4. Você faz controle orçamentário na sua empresa?

Se você ainda não faz, espero que você tenha entendido o quanto ele é importante e pode te ajudar a alcançar os resultados que você deseja. Não importa se estamos no meio do ano ou não, você pode fazer um controle orçamentário levando em conta apenas os meses que faltam e começar um novo no ano que vem.

Se tiver gostado do método que exemplificamos ao longo do artigo, recomendo que você conheça a planilha de gestão financeira, foi nela que eu me baseei e inseri os dados e informações.

{kind=link}