Quando fazer: Estruturar o plano de contas gerencial da sua empresa é o primeiro passo da implementação de um sistema de gestão financeiro profissional.

Por que fazer: O plano de contas não mais é do que a criação de códigos e classificações para as entradas e saídas financeiras da sua empresa com o intuito de criar uma lógica de organização e análise dos dados. Sem ele, você simplesmente iria inserir entradas e saídas sem saber a sua origem ou uso.

Importante: O plano de contas gerencial é diferente do plano de contas contábil, este último é feito pelo contador para estruturar o balanço patrimonial da empresa, enquanto o primeiro é utilizado livremente para chegar na melhor estrutura do fluxo de caixa e demonstrativo de resultado de exercício gerencial.

Como fazer: Normalmente, gostamos de fazer o plano de contas de “cima” para “baixo”. Ou seja, começando pelas receitas e seguindo para os custos, despesas e, por fim, o resultado final. Vamos ver abaixo:

“Dica: Na hora de criar seu plano de contas é muito importante levar em consideração o nível de controle. Por exemplo, se tem algum custo muito pequeno, mas que dá muito trabalho de contabilizar, é melhor não se preocupar.”

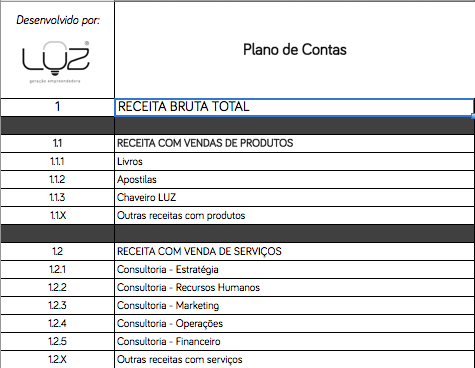

As Receitas do Plano de Contas

Dentro da área de receitas você pode escolher diversos critérios para categorizar as suas, como, por exemplo, o tipo de produto, o centro de custos que ela pertence, a natureza da transação e assim por diante. No modelo abaixo, resolvemos separar as receitas entre: PRODUTOS e SERVIÇOS. Depois, dentro dessas categorias, colocamos o nome do produto ou serviço.

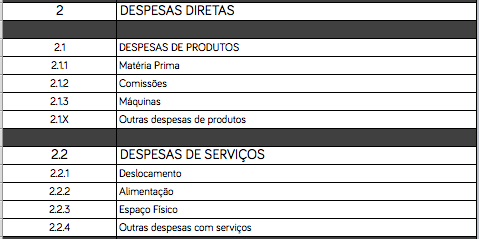

Despesas Diretas do Plano de Contas

O próximo passo que sugerimos, embora isso possa mudar de negócio para negócio, são as despesas diretas relacionadas à receita. Neste caso, mantivemos a estrutura das receitas, mas na sua empresa poderia ser diferente com, por exemplo, o custo da mercadoria vendida.

Margem de Contribuição

A seguir, gostamos de ver no plano de contas o resultado das duas operações anteriores, em outras palavras, a margem de contribuição geral da empresa. Você pode obter a margem de contribuição simplesmente subtraindo as despesas das receitas.

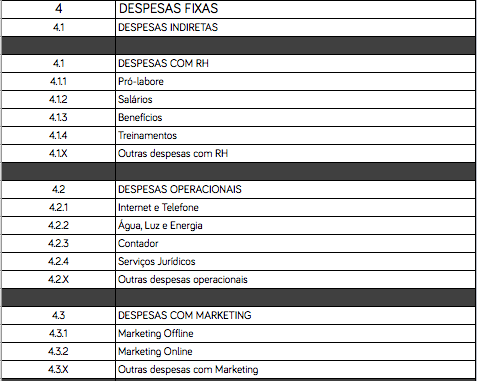

Despesas Fixas no Plano de Contas

Neste caso, decidimos simplificar e dividir as despesas fixas em 3 diferentes categorias: Recursos Humanos, Operacionais e Marketing. Mas, se for o caso da sua empresa, talvez seja interessante discriminar os salários por pessoa ou usar uma outra planilha para isso. Já na área operacional, colocamos tudo aquilo que diz respeito à estrutura e ao funcionamento da empresa, mas que não está diretamente relacionado à produção ou venda do produto/serviço. Por fim, o marketing é o orçamento de divulgação que inclui também site e redes sociais.

Lucro/Prejuízo Operacional

Esse é um dos indicadores mais importantes do demonstrativo de resultado da sua empresa, pois ele indica se o negócio, na prática, é financeiramente interessante. Nessa sugestão de plano de contas, você chega neste valor através da subtraindo as despesas fixas da margem de contribuição!

![]()

Resultados Não-Operacionais

Após o resultado operacional, deve-se contabilizar as entradas e saídas financeiras que não estão relacionadas ao negócio, mas que sempre ocorrem. Esses casos podem ser diversos como vendas de ativos, premiações, multas, taxas entre outros.

Lucro/Prejuízo Antes dos Impostos (também conhecido como LAIR ou EBITDA)

Está é a última linha resultado antes de abater os impostos. Normalmente, ela é muito importante devido à representação da situação total da empresa. Basicamente, para se chegar nela deve-se subtrair ou somar o resultado não operacional ao resultado operacional, conforme exemplo abaixo:

![]()

Imposto sobre o Lucro

O próximo passo é indicar a conta dos impostos que incidem sobre a renda. Neste caso, para empresas de serviços, o indicado normalmente é lucro presumido ou simples nacional. Veja exemplo abaixo:

Lucro/Prejuízo Líquido

A última linha, também chamada da bottom line em inglês, é o lucro/líquido ou prejuízo geral do negócio. Logicamente, é a linha mais analisada por empreendedores, pois trata da geração ou não de caixa, da sobrevivência ou falência do negócio.

Bom, esse foi um tipo de exemplo de plano de contas. Logicamente, cada negócio e cada gestor, pode e deve fazer modificações nessa estrutura para obter uma melhor visualização do seu negócio e, em muitos casos, da implementação das estratégias. Importante reforçar que, sendo uma ferramenta gerencial, existe liberdade na sua formatação, mas deve-se tomar cuidado com o detalhamento do plano de contas para não deixá-lo, por um lado muito detalhado gerando um estresse operacional para coleta dos dados, nem muito abrangente que não se possa tirar conclusões que apoiem as decisões de negócio!

Quer saber mais sobre Plano de Contas? Assista ao vídeo abaixo!

Gostou? Ajudou? Deixe seu comentário!

Se você precisar de uma ferramenta para gerenciar as finanças do seu negócio com o plano de contas integrado ao controle de entradas e saídas, conheça a Planilha de Fluxo de Caixa da LUZ.

{kind=link}