Veremos nesse artigo:

- Definição

- Percepção de Valor

- Análise da Concorrência

- Gestão de Custos

- Conheça a Ferramenta: Planilha de Formação de Preços para Produtos

Veja também: Guia completo de definição de preços de venda

Definição

O que é: A precificação é a arte de imputar preços em produtos de forma que eles correspondam a percepção de valor dos clientes, estejam alinhados aos preços praticados pelos concorrentes, paguem os custos diretos de produção do produto e permitam que a empresa chegue ao ponto de equilíbrio, ou seja, consiga uma combinação de margem e volume que pague os custos indiretos, geralmente fixos, e a deixe no zero-a-zero.

Por que atentar à precificação: Definir o preço de venda corretamente é essencial para que seu negócio seja sustentável e tenha futuro. Esse processo é complexo, e deve ser baseado em diversos fatores, como: análise de custos, da concorrência e do comportamento do consumidor. Afinal, o principal o objetivo do comércio é gerar renda que cubra os custos do negócio e gere lucro.

No post de hoje traremos dicas para ajudar a precificar seus produtos corretamente e aumentar o lucro do seu negócio. Confira:

Percepção de Valor

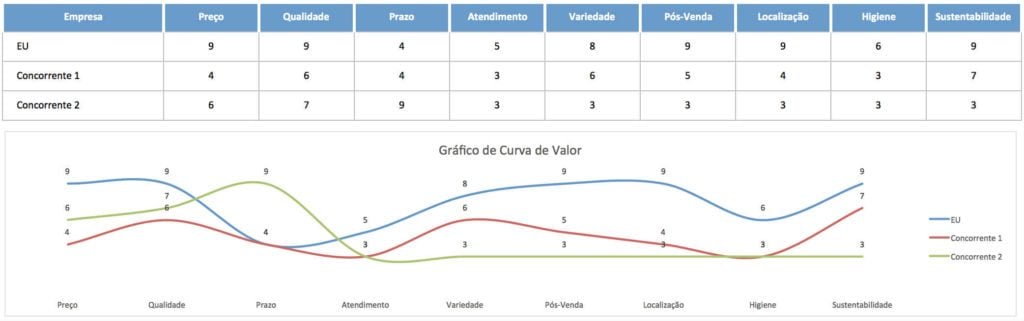

À primeira coisa que você precisa entender é o quanto você atende as demandas do seu público-alvo em relação ao valor que ele atribui às características do produto ideal. Parece algo complexo, mas na realidade é bastante simples. Apenas tentar mapear o que os clientes mais valorizam naquele mercado, como atendimento, prazo, qualidade, preço, dentre outros, e analisar quem entrega melhor aquilo que o cliente precisa.

Uma forma fácil de fazê-lo é utilizando uma curva de valor. Nessa curva você irá colocar seus principais concorrentes e atribuir notas a você e a eles para as principais necessidades do público:

Nesse caso, a análise que deve ser feita é:

1) Sou melhor que meus concorrentes nos principais atributos – isso significa que eu atendo melhor o público do que a concorrência, ou seja, eles não se importariam em pagar um pouco mais para consumir meus produtos.

2) Não há muitas diferenças entre eu e meus concorrentes – nesse caso, o mercado define o preço. Se eu precificar acima da concorrência, venderei menos. Se precificar abaixo, venderei mais. A minha estrutura de gastos me falará a faixa de preços que conseguirei praticar.

3) Meus concorrentes são melhores do que eu nos principais atributos – o negócio só será viável se eu conseguir praticar preços abaixo da concorrência ou se eu conseguir melhorar rapidamente nesses atributos.

Baixe gratuitamente um modelo pré-pronto de curva de valor, clicando aqui.

Análise da Concorrência

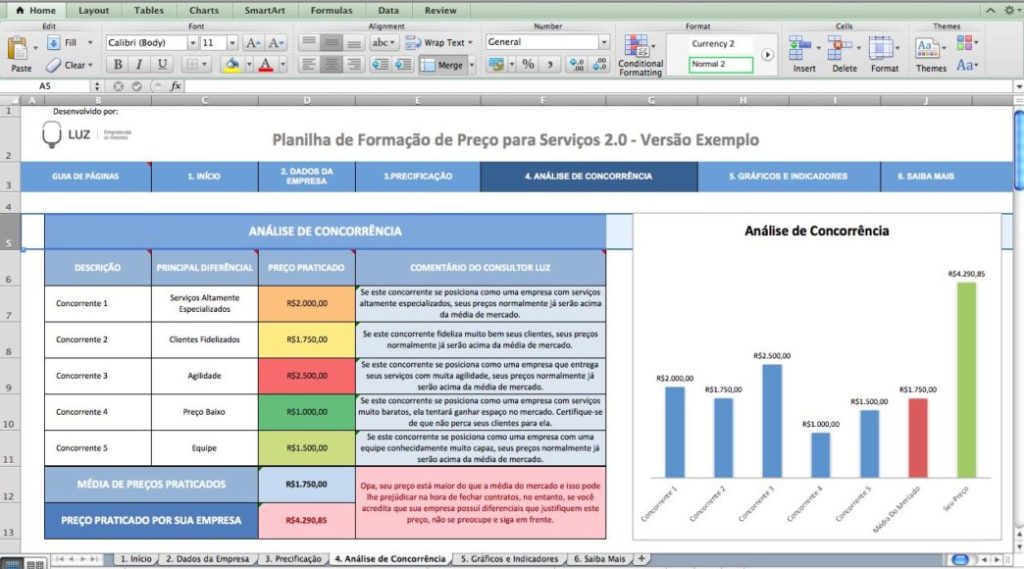

O segundo passo na sua definição de preços é analisar a concorrência e verificar se você está alinhado com eles, segundo a percepção de valor que já foi verificada. Essa atividade nada mais é que fazer um bom trabalho de cotação de preços.

Nesse momento você se pergunta: “mas eu vou ter que cotar preços de todos os meus produtos na concorrência? Um comércio pode ter milhares de produtos!”

Não… não é necessário. Para fazer esse trabalho, eu sugiro que você siga um método parecido com o que é feito no cálculo da inflação no Brasil. Em linhas gerais, os principais índices são calculados a partir da criação de cestas de produtos amplamente consumidos.

Para que você comece esse exercício, pense “quais são os carros-chefe do meu comércio? Os 20% de produtos que trazem 80% do meu faturamento” e desenvolva este exercício analisando estes campeões de vendas. A partir desse ponto, você pode comparar e ter algo parecido com este relatório no seu resultado:

É importante se atentar também para o posicionamento do seu concorrente. Se você quer ter preços baixos como diferencial e perceber que seu preço é mais alto do que concorrentes, algo está errado na sua estratégia ou na sua gestão de custos.

A nossa Planilha de Formação de Preços para Produtos pode te ajudar na análise da concorrência.

Gestão de Custos

Uma vez que você percebeu que você tem uma estratégia forte e está alinhado aos preços do mercado, chegou a hora de ver se a sua estrutura de custos está adequada e planejar mudanças. Você pode começar também o seu trabalho de precificação por esse passo, tendo em mente que você terá que planejar cortes de gastos profundos, caso sua estratégia e o mercado não comportem o preço desejado.

Para começar a fazer esta análise, você deve classificar os custos em duas categorias, fixos e variáveis, e definir um período para análise, sugerimos o prazo de um mês. Todas as despesas que tenham sido originadas pela empresa devem ser analisadas:

Custos Variáveis ou Diretos

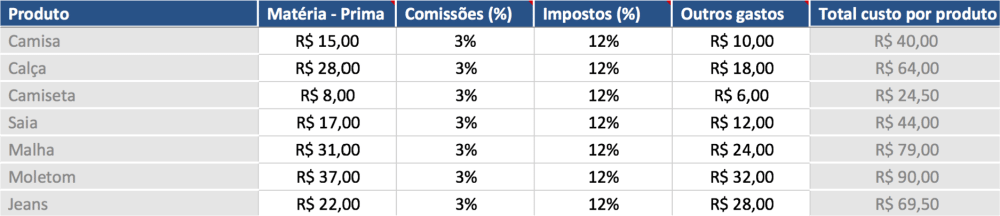

São diretamente proporcionais a quantidade de produtos vendidos, ou seja, quanto maior o volume de vendas, maior será o percentual de participação por produto. São eles: matéria-prima, tributos sobre vendas, comissões de vendas, comissões sobre formas de pagamento, etc.

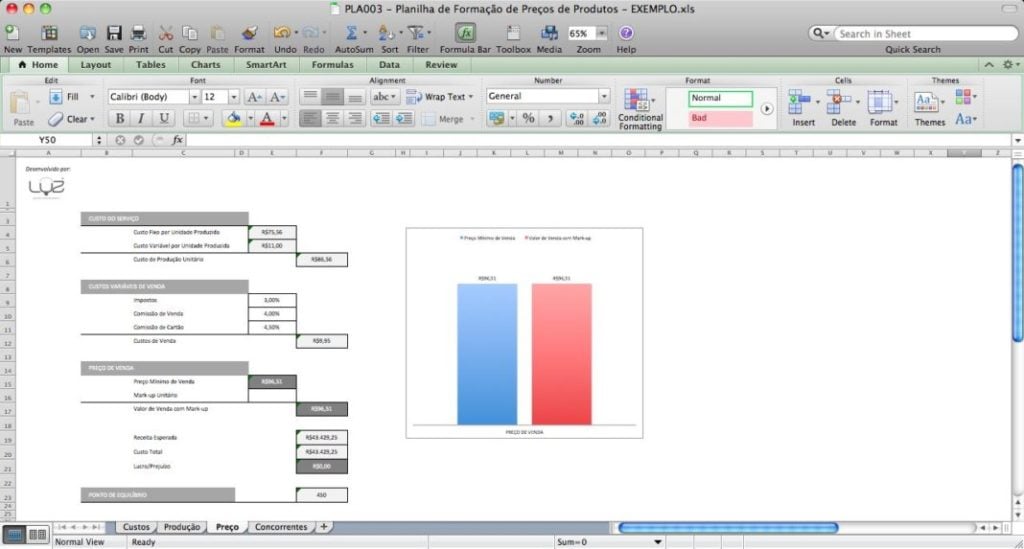

Nesse caso, o preço do seu produto deve pagar integralmente os valores unitários desses custos. Aliás, a soma deles define o seu preço mínimo, sem margem para quitar os custos fixos e gerar o lucro da operação. Veja o exemplo abaixo:

Esses preços devem estar sempre atualizados para que você reajuste seu preço a partir de mudanças do preço do fornecedor. Lembre-se também que você deve encontrar unidades de medida para fazer esta análise para produto onde é difícil definir o conceito de unidade vendida. Por exemplo, defina o valor por kg para tipos de carne.

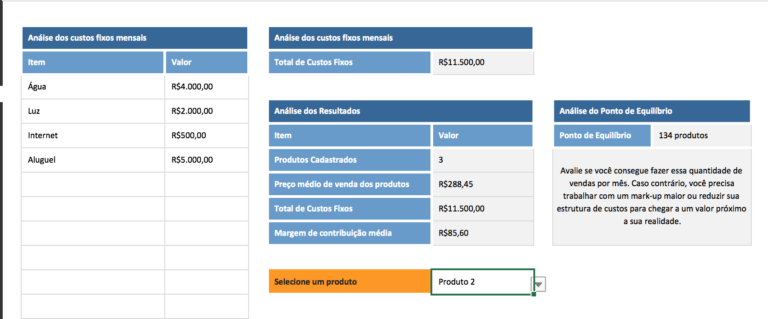

Custos Fixos ou Indiretos

Após saber os seus custos variáveis unitários, ou seja, custos diretos de cada unidade vendida, você deve entender o conceito de custo fixo unitário. Cada unidade vendida de produto vendida é composta de: 1) custos diretos; 2) margem de contribuição. A margem de contribuição é o que sobra para pagar os outros custos da empresa, que geralmente são fixos ou sofrem pequenas variações.

A regra dos custos fixos é bastante simples. Você tem que estar sempre calculando o valor do seu ponto de equilíbrio, ou seja, o número de unidades que precisa vender para ficar no mínimo no zero-a-zero.

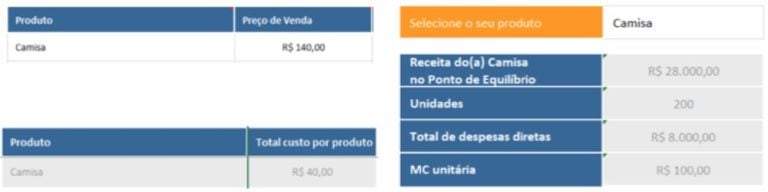

Se o seu produto custa em média R$100 e os custos diretos somam R$40, você tem uma margem de contribuição de R$60. Se os seus custos fixos somam R$6.000 por mês, você precisa vender R$6.000/R$60 = 100 unidades para atingir seu ponto de equilíbrio.

A questão que pode fazer toda a diferença é que, como esses custos não variam muito, vender mais significa que o seu custo fixo unitário, ou seja, os custos fixos divididos pela quantidade de vendas, será menor. Imagine que você está analisando um produto que custe R$100 e ele responde por 50% do seu faturamento de R$10.000. Fazendo o cálculo, percebo que eu vendo cerca de 50 unidades por mês.

É normal esperar que ele arque com 50% dos custos fixos da empresa, já que ele trás 50% da receita. Supondo que os custos fixos totalizem R$5.000, eu espero que este produto pague R$2.500 de custo fixo. O custo fixo unitário dele é de R$2.500/50 = R$50. Se a margem de contribuição dele é de 50% (R$50), estou no zero-a-zero com ele. Se for maior, significa lucro, e menor, prejuízo.

Agora vamos supor que com a mesma estrutura de custos fixos (R$5.000) eu aumentei a venda dele para 100 unidades por mês. Agora o meu faturamento passou para R$15.000 e ele representa 66% do faturamento (R$10.000). Se eu quiser que ele passe a pagar 66% dos custos fixos, encontro o valor de R$3.333,33 que divididos pelas 100 unidades vendidas, encontro R$33,33 de custo fixo unitário. Número bem menor do que os R$50 que eu precisava de margem para sair no zero-a-zero.

O aprendizado visto nesse exemplo é que quanto mais produtiva e eficiente é minha empresa, mas eu consigo definir um preço competitivo sem sair no prejuízo. A dica de ouro é que todo empresário deve buscar ganhos de escala: sem aumentar a estrutura de gastos, como fazer para vender mais?

Deixo-os com essa reflexão…

Conheça a Ferramenta: Planilha de Formação de Preços para Comércio

Que tal começar a formar os preços certos para cada um de seus produtos? A LUZ desenvolveu a Planilha de Formação de Preços para Produtos, especialmente para facilitar esta função! Entre na página da ferramenta e baixe uma versão demonstrativa para ver se ela te atende.

{kind=link}