Planejamento financeiro pessoal é o exercício de controlar com maior precisão as entradas e saídas de dinheiro a nível pessoal ou familiar. O controle pode ser feito a curto prazo ou envolvendo previsões e orçamentos.

Veja nesse artigo:

- Definições de Planejamento Financeiro Pessoal

- 1) Organização das Contas Pessoais

- 2) Organização de Movimentação Financeira e Saldo

- 3) Acompanhamento do Fluxo de Caixa Pessoal, Contas a Pagar e a Receber

- 4) Gestão de Cartões e Bancos

- 5) 10 Dicas Práticas sobre Planejamento Financeiro Pessoal

- Planejamento Financeiro Pessoal no Excel

Definições de Planejamento Financeiro Pessoal

O que é: O planejamento financeiro é uma ferramenta de gestão aplicada aos seus recebimentos e gastos. Como o próprio nome já diz, ele serve para você organizar todas as suas receitas e despesas , tanto o que já passou como o que está por vir, para que sempre você tenha o controle sobre suas finanças pessoais. Dessa forma, você evita compras por impulso que possam te endividar e sabe em tempo real o seu saldo.

Quando usar: A periodicidade de análise e uso do planejamento financeiro pessoal vai variar de pessoa para pessoa e não existe certo ou errado. Idealmente, eu aconselho que você faça o registro de seus gastos e recebimentos diariamente em uma planilha e, semanalmente faça uma análise dos seus gastos até o momento, de gastos futuros (parcelas no cartão e coisas do tipo) e de quando você vai receber seu salário e possíveis rendimentos. Assim, você não corre o risco de chegar no final do mês no vermelho sem ter ideia disso.

Agora, se você não tiver tempo para fazer a análise semanal, considero obrigatório pelo menos uma vez por mês entender como andam suas finanças pessoais e familiares.

Como fazer: O exercício de fazer e acompanhar suas finanças pessoais consiste em manter um registro fiel de todo o dinheiro que entra e sai do seu bolso. Portanto, vamos analisar ponto a ponto como começar a se planejar e como não abandonar as suas finanças pessoais no meio do caminho:

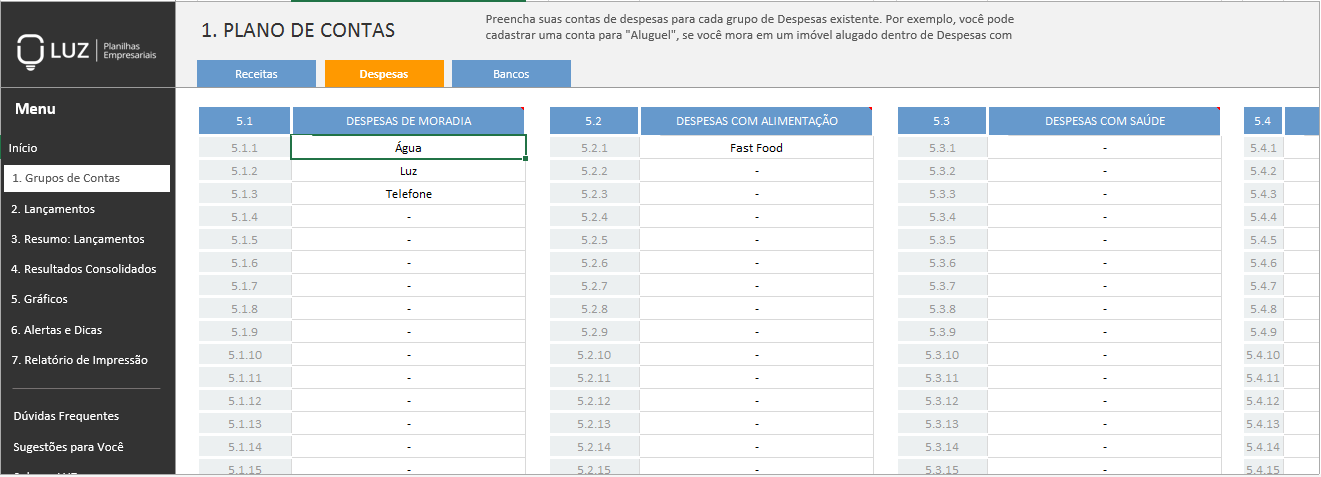

1) Organização das Contas Pessoais:

O primeiro passo para fazer o seu planejamento financeiro é organizar as suas contas de recebimento, que enquadram:

- Salário

- Prolabore

- Pagamentos por serviço prestado

- Rendimentos de ações

- Venda de ativos

Eu poderia listar uma série de outros tipos de recebimentos, mas o mais importante é você entender o conceito de que precisar criar contas pessoais. Isso vai facilitar a sua análise, principalmente quando chegar na parte de gastos. Aqui, poderíamos ter:

- Gastos com Alimentação

- Gastos com Transporte

- Gastos com Moradia

- Gastos com Saúde

- Gastos com Lazer e Entretenimento

Além desses, você ainda poderia ter gastos com ativos (compra de imóveis, veículos ou mesmo ações). Mais uma vez, a ideia aqui é ter os tipos de gasto familiares que você possui organizados. Vamos aprofundar o exemplo acima, só para ter claro a importância de ter esse controle separado:

- Gastos com Alimentação > poderiam ser compras no supermercado, um almoço ou jantar necessários e até mesmo um lanche na padaria.

- Gastos com Transporte > aqui você pode incluir gastos com gasolina, seguro do carro, transporte público e táxis.

- Gastos com Moradia > mais uma vez, podemos especificar esses gastos, englobando aluguel, condomínio, reformas e obras no seu apartamento ou casa.

Na LUZ, criamos grupos de receitas, despesas e bancos para te ajudar:

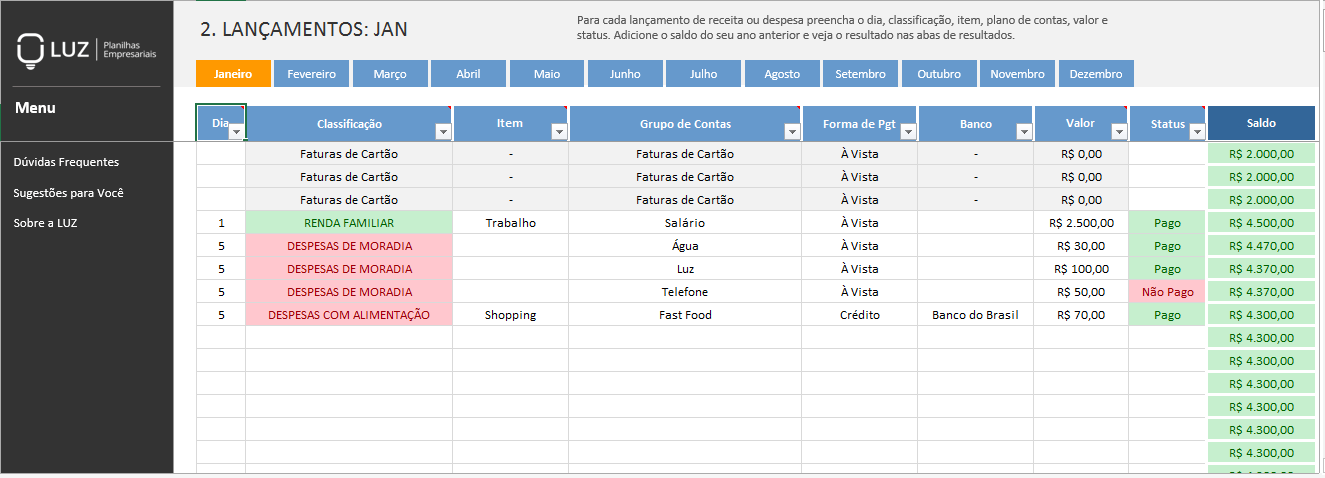

2) Organização de Movimentação Financeira e Saldo:

Talvez esse seja o tópico que mais exige o compromisso de atualização e de rotina de preenchimento da sua ferramenta de planejamento financeiro (mais uma vez eu reforço que uma planilha tem o tamanho certo para o seu bolso e também tem todas as funcionalidades necessárias para esse tipo de controle).

Basicamente, o que você precisa fazer é registrar todas as suas entradas e saídas especificando a qual grupo elas pertencem, vamos ver como seria:

Algumas regras básicas para o seu registro correto de lançamentos são:

Algumas regras básicas para o seu registro correto de lançamentos são:

- Faça todo o controle do que entrou e saiu diariamente na sua planilha (se não tiver tempo para isso, organize em algum lugar separado registros das suas compras e recebimentos para fazer esses lançamentos no final da semana).

- Faça lançamentos futuros de contas que se repetem semanalmente, mensalmente ou anualmente.

- Não se esqueça de marcar o status de cada um dos seus lançamentos.

Veja que se você controlar a sua movimentação financeira com rigor, conseguirá saber exatamente qual é o seu saldo atual. Vamos ver:

- Controle diário > para cada compra ou recebimento que você tiver relacionados às suas finanças pessoais, é necessário que seja feito um lançamento e que ele seja classificado corretamente de acordo com os grupos de contas que você registrou.

- Lançamentos futuros > se você sabe que terá que pagar o condomínio do seu prédio ou que vai receber no dia 5 o seu salário, já pode adicionar esses itens no mês em questão com o valor definido.

- Marcação de status > Nunca esqueça de marcar status não pago para itens que ainda não saíram ou entraram das suas contas bancárias.

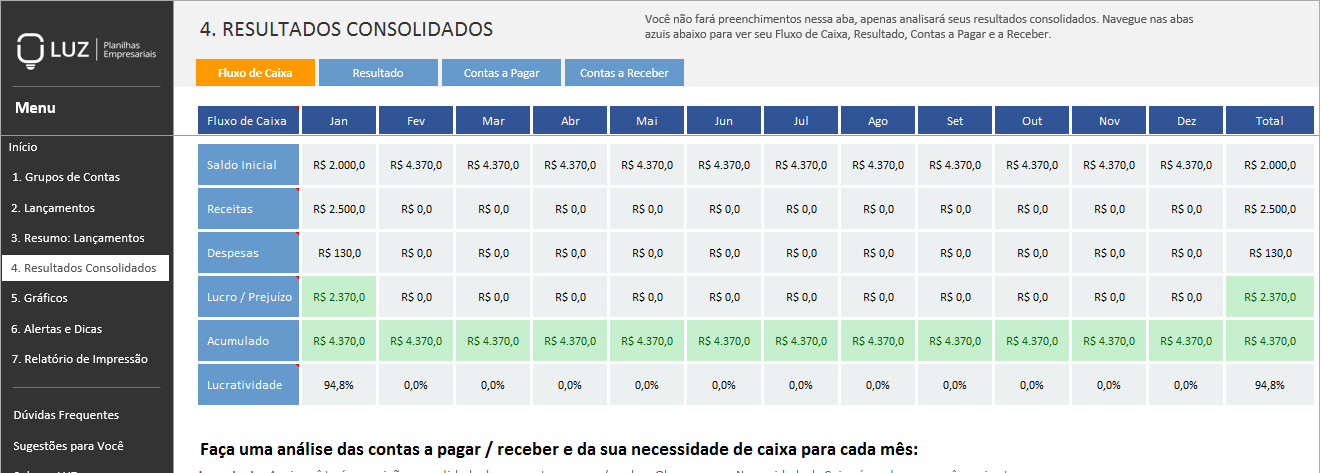

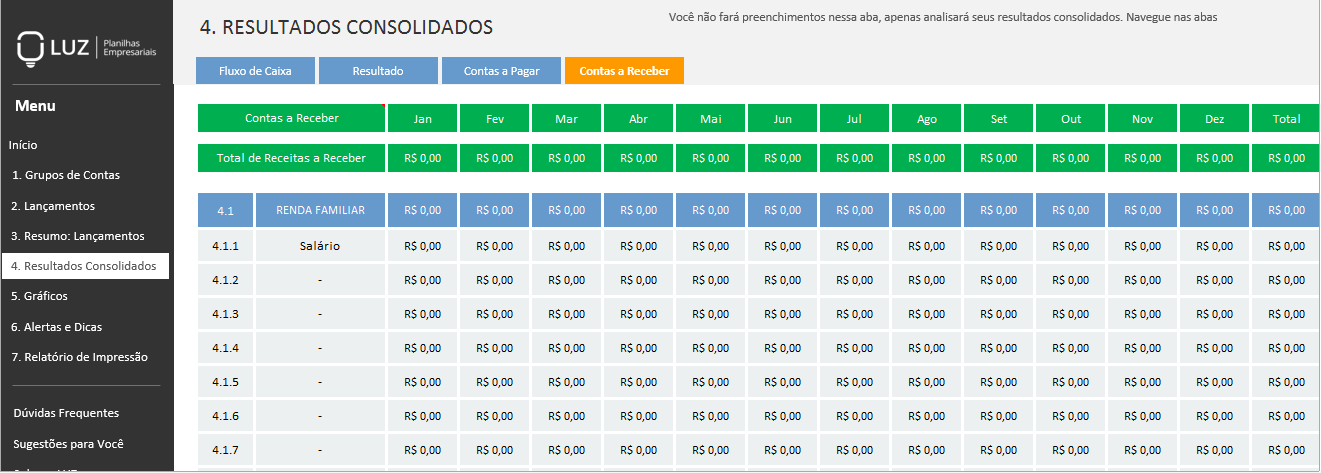

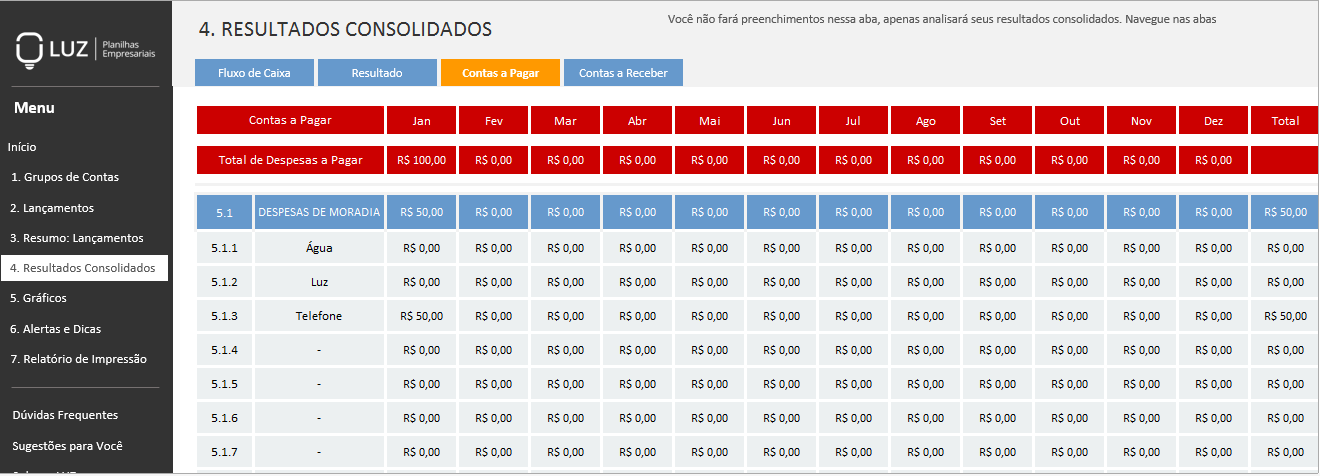

3) Acompanhamento do Fluxo de Caixa pessoal, contas a pagar e a receber:

Se você fez tudo corretamente até agora, já tem o registro das suas contas de receitas e despesas e já fez os lançamentos de tudo que entrou e saiu na sua conta. Agora vem a parte mais interessante e que recomendamos que você sempre analise as suas para fazer o planejamento financeiro:

- Fluxo de caixa pessoal

- Contas a pagar

- Contas a receber

Obviamente, você pode ter outros tipos de relatórios, mas eu garanto que esses são os 3 mais importantes. Com eles você consegue ter uma visão real de todo o seu planejamento financeiro: hoje (com o fluxo de caixa) e no futuro (com as contas a pagar e a receber).

Vamos dar uma olhada em cada uma dessas demonstrações:

1) Fluxo de caixa pessoal

2) Contas a Receber

3) Contas a Pagar

4) Gestão de Cartões e Bancos:

Não deixe também de sempre ficar de olho no seu extrato bancário. Antigamente, todo esse processo era feito apenas nos bancos e realmente era trabalhoso ficar entrando em filas e esperar a boa vontade deles para fazer o seu planejamento financeiro pessoal.

Hoje em dia, você consegue acessar sua conta, fazer pagamentos e conferir seu extrato diariamente via internet. Então aproveite a modernidade (que já chegou faz tempo) e não deixe de ter sempre um olho no que está acontecendo com a sua conta.

Um dos erros mais comuns no planejamento financeiro é pensar nas transações efetivadas que saem do saldo e esquecer das parceladas. Nesse caso, ter controle do que está provisionado nos cartões faz-se ainda mais importante para garantir o sucesso do seu planejamento financeiro pessoal.

5) 10 Dicas práticas sobre planejamento financeiro pessoal:

Por fim, existem algumas dicas essenciais para você ter esse controle e planejamento financeiro feito da melhor maneira possível:

a) Guarde todos os registros de compra que você faz

Sim, guarde no período analisado. Mas, não se esqueça de jogar fora depois de atualizar sua planilha ou ferramenta de planejamento financeiro pessoal. Não tem porque acumular papel em casa.

b) Aproveite a internet para fazer pagamentos e controlar seu planejamento financeiro

Com o acesso online a conta corrente, independentemente de qual seja o seu banco, você conseguirá visualizar todas as suas entradas e saídas. Também poderá fazer lançamentos diretos para a planilha e, em alguns casos, se quiser, até mesmo poderá exportar o seu extrato para uma planilha e usar os dados e informações.

c) Não esqueça de investir

Ao longo desse artigo, falamos muito sobre como controlar e planejar seus gastos e recebimentos pessoais, mas não abordamos de maneira aprofundada opções de investimento. Vale muito a pena você não deixar o seu dinheiro parado. Eu não vou entrar no mérito de quais são as melhores opções (isso vai depender do seu perfil), mas você pode conversar com o seu gerente. Só para citar algumas, temos:

– Ações

– Renda fixa

– Previdência privada

– Poupança

– entre diversas outras.

d) Educação financeira não mata

Eu sei que todo mundo quer soluções fáceis, rápidas e que resolvam todos os nossos problemas. A questão é que nem sempre conseguimos isso sem esforço. Por isso, estudar um pouco, ler blogs especializados em planejamento financeiro e até mesmo fazer um curso especializado no tema que você quer seguir, só vai te ajudar a tomar melhores decisões financeiras.

e) Não faça compras por impulso

Sabemos que é difícil controlar, quando achamos algo que gostamos. Mas comprar por impulso vai totalmente contra a mentalidade de planejamento financeiro. Se você se conhece e sabe que acabará comprando itens não essenciais, coloque isso no orçamento. Ou seja, planeje-se para gastar no máximo dado valor com este tipo de compra.

Além disso, compare criteriosamente preços antes de efetuar compras.

f) Tente pagar a vista quando tiver desconto

Muitas vezes é difícil resistir o impulso de pagar em muitas vezes e ter aquela falsa sensação de que se deu bem. Mas as vezes você pode perder o controle e, pior, incorrer em juros. Especialmente quando há um bom desconto, vale mais a pena efetuar o pagamento a vista e, até usando cash.

g) Tente pagar a prazo quando for sem juros

De forma análoga, quando não há desconto no pagamento a vista e o parcelamento ocorre sem juros, agradeça os “Deuses da matemática financeira” e faça o pagamento no maior número de parcelas o possível. Mas, de nada adiantará utilizar essa estratégia se você for perder o controle do que está na fatura do cartão no futuro. Portanto, utilize a técnica com moderação.

h) Crie metas para poupar

O motivo base para se iniciar um planejamento financeiro pessoal é poupar. Seja para ter uma vida confortável no futuro, ou para realizar um sonho, uma viagem ou uma aquisição. Nesse caso, faça contas de quanto você precisa antes de começar. A partir do valor futuro, defina quanto você vai guardar todo mês e siga isso a risca, como se o dinheiro saísse da sua conta compulsoriamente e não fosse mais seu.

i) Viva de acordo com as suas possibilidades

Se você quer viver um padrão de vida acima do que seus rendimentos permitem, seu problema atual não é falta de planejamento financeiro. É um problema de ocupação atual. você precisa traçar novas metas na sua carreira que sejam maiores do que apenas controlar suas finanças.

Para manter seu planejamento financeiro pessoal saudável, viva dentro das suas possibilidades. É difícil ver as pessoas a sua volta crescerem o padrão financeiro e você não, mas não é por isso que você deve acompanha-los em tudo. O segredo de qualquer planejamento (financeiro, estratégico, de marketing, enfim, qualquer um) é definir metas e ações justamente para saber sobre o que você terá que falar não.

j) Crie checklists mensais e revise os planos

Esteja sempre com essas perguntas na cabeça:

- Qual o meu próximo objetivo financeiro?

- Quando pretendo alcança-lo?

- O que preciso fazer para chegar até ele?

Todo mês ou trimestre essas perguntas devem gerar planos de ação ou listas de atividades (checklist). Após o período contemplado, revise e refaça o checklist. Mantenha a cadência de estar sempre o atualizando.

Planilha de Planejamento Pessoal em Excel

O controle e planejamento financeiro é essencial para qualquer pessoa que deseje ter uma saúde positiva de suas finanças. Aqui na LUZ, desenvolvemos planilhas para empresas e pessoas que desejam ter sucesso na gestão das atividades que desenvolvem. Pensando nisso, nós desenvolvemos uma planilha em excel com estrutura pronta para o seu controle e planejamento financeiro.

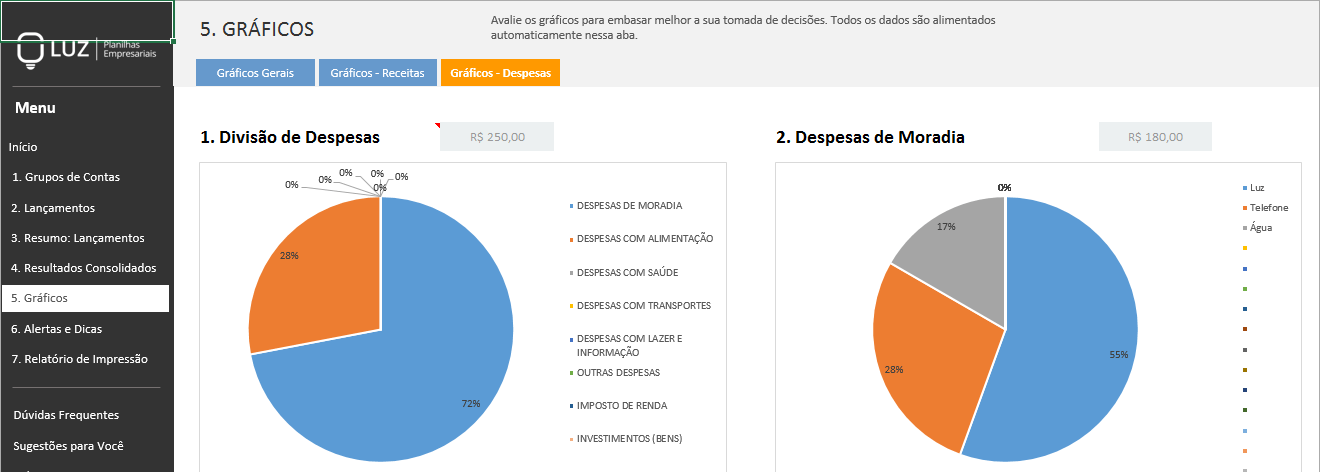

Nesta planilha, a gente desenvolveu diversos gráficos que mostram a sua realidade financeira de forma rápida e objetiva, veja no exemplo abaixo!

{kind=link}