Nesse artigo falaremos sobre:

- O que é substituição tributária?

- O que é o NCM, CEST e MVA (IVA)?

- Como Calcular a Substituição Tributária?

- Erros mais comuns na substituição tributária do ICMS-ST

- Dicas para fazer a substituição tributária do ICMS-ST

- Complexidade do cálculo do ICMS-ST

O que é substituição tributária?

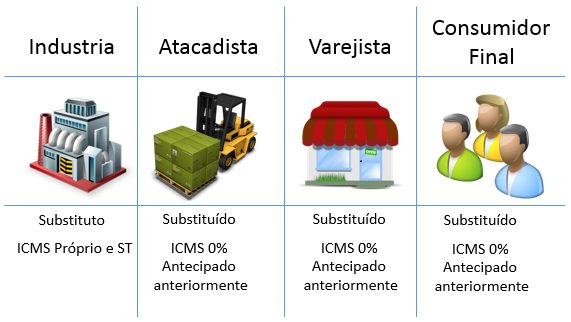

Substituição tributária (ST) é o regime no qual a responsabilidade pelo ICMS (imposto sobre circulação de mercadorias e serviços) é atribuída a um contribuinte diferente do que realizou a ação de venda. Como o próprio nome já diz, é uma forma de substituir o responsável pelo pagamento dos tributos.

De forma simplificada, poderíamos dizer que a substituição tributária é a cobrança do imposto de venda do produto no momento em que ele sai da indústria, ou seja, ao invés da cobrança ser feita quando ocorre a venda (fato gerador do imposto), ela é cobrada antecipadamente.

Só para ficarmos na mesma página, nesse regime, o ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços) possui alíquotas diferentes de acordo com o estado e tipo de produto, por isso, se você não tiver certeza absoluta do que está fazendo, procure a orientação de um especialista, já que muitos empresários e gestores acabam cometendo alguns erros por tentar resolver essas questões sozinhos e sem ajuda.

O que é o NCM, CEST e MVA (IVA)?

Para aprender de fato o cálculo da Substituição Tributária, o entendimento de algumas siglas e suas funções na ST são fundamentais. Abaixo iremos destacar as principais nomenclaturas e explicar as suas funções.

NCM (Nomenclatura Comum do Mercosul)

O NCM (Nomenclatura Comum do Mercosul) é um código que visa unificar as nomenclaturas e os grupos de produtos no Mercosul. Há inúmeros códigos para classificar um produto. Todos esses códigos estão listados no Código Tributário Nacional.

Em todas as esferas (municipais, estaduais e federais), o NCM é utilizado para classificar os níveis e formas de tributação. A mecânica imposta pela classificação do NCM possibilita a forma de tributar os produtos, visto que há uma classificação que é base para diversos cálculos dos tributos.

O NCM composto por oito dígitos, onde os 4 primeiros geralmente são o segmento do produto e os 4 últimos dígitos são o especificador do que é esse produto dentro de seu segmento. Há algumas tabelas de NCM para você checar os produtos.

CEST (Código Especificador de Substituição Tributária)

Um outro código essencial para a classificação da tributação é o CEST. Em sua sigla completa, Código Especificador de Substituição Tributária, tem como objetivo uniformizar e identificar as mercadorias e bens passíveis de Substituição Tributária. Instituído pelo convênio ICMS 92/15.

Agora, além do NCM para classificar o produto, se ele for passível de Substituição Tributária também deverá ser classificado com o CEST correspondente.

Diferentemente do NCM, a classificação do CEST não influencia no cálculo da Substituição Tributária, visto que é apenas uma informação de classificação dos produtos. Você pode consultar o CEST online.

MVA (IVA ST) – Margem de Valor Agregado e Índice de Valor Adicional Setorial

O MVA (Margem de Valor Agregado) é um dos índices responsáveis para determinar a base de cálculo de ICMS.

O IVA ST (Índice de Valor Adicional Setorial) é a margem de valor agregado obtida em pesquisas de mercado. É utilizada no cálculo da Substituição Tributária, pois através desse índice, estima-se o valor de lucro até o momento final da cadeia de produção (consumidor final).

Os dois índices são combinados para que seja feito o cálculo da Substituição Tributária.

A aplicação do IVA ST na prática é simples, bastando adicionar seu percentual a fórmula da base de cálculo do ICMS.

Esses índices diferem de produto para produtos e devem ser consultados conforme seus NCMS. Daí a importância de se classificar corretamente o produto no NCM correspondente. Nessa etapa, uma classificação equivocada, pode ocasionar um recolhimento maior de imposto.

Como Calcular a Substituição Tributária

Cálculo Estadual

Para calcular o ICMS ST, considerado uma operação dentro do estado, devemos verificar qual é o MVA (Margem de Valor Agregado) indicado para o produto da operação. Iremos considerar um MVA de 35% para o cálculo.

Para o cálculo, vamos considerar como exemplo a compra de um produto cuja nota fiscal teve as seguintes características:

- Total dos produtos: 1.000,00

- Total do IPI: 100,00

- Total do ICMS destacado: 120,00

- Total da nota (Produtos + IPI): 1.100,00

O cálculo do ICMS ST é baseado no total da nota fiscal, incluindo também o IPI sempre que existir. Portanto, utilizando o MVA fornecido aqui como exemplo, vamos aplicá-lo ao total da nota fiscal e posteriormente agregá-lo à este total.

Cálculo da base de cálculo do ICMS ST

- Total da Nota Fiscal x MVA: 1.100,00 x 35% = 385,00

- Base de cálculo ICMS ST: 1.100,00 + 385,00 = 1.485,00

Após encontrar a base de cálculo do ICMS ST, deverá ser aplicada a alíquota do ICMS vigente para este produto no Estado e deduzido o ICMS destacado na nota fiscal. Para efeitos de exemplo, vamos considerar um percentual padrão de 18%

- Base de cálculo ICMS ST x Alíquota: 1.485,00 x 18% = 267,30

- ICMS ST: 267,30 – ICMS Destacado = 267,30 – 120,00 = 147,30

Encerrando o cálculo, concluímos então que o ICMS ST a ser recolhido para esta nota fiscal será de R$ 147,30.

Cálculo Interestadual

Para o cálculo Interestadual, iremos considerar os seguintes dados de nota fiscal.

- Valor total das mercadorias – R$ 10.000,00

- Valor Total do IPI – R$ 700,00

- Alíquota Interestadual – 12 %

- ICMS Próprio da operação – R$ 1200,00

- IVA da operação – 45%

Primeiramente, devemos calcular a base de cálculo do ICMS Substituição Tributária.

Devemos somar o valor total dos produtos e o valor de IPI. Essa soma, vamos denominar como Valor Total. Então usaremos o Valor Total e multiplicamos pelo IVA da operação. Tendo esse resultado, iremos somar ao Valor Total para que seja calculado o valor da base de cálculo do ICMS ST.

Exemplificando:

10.000 + 700 = Valor Total 10.700

10.700 x 45 % = 4.815

10.700 + 4.815 = 15.515 – Base de Cálculo ICMS Substituição Tributária

Após calcular o valor da Base de Cálculo ICMS ST, iremos multiplicar esse valor pela alíquota interna do produto. Nesse nosso modelo de cálculo, iremos considerar 18%, mas para cada produto deve ser feita consultas para confirmar a informação.

15.515 x 18% = 2792,70 Valor ICMS Substituição Tributária

Esse seria o valor a ser recolhido referente a Substituição Tributária. Porém, nesse caso, temos o ICMS da operação própria que á foi recolhido. Com isso, iremos descontar do valor total do ICMS ST.

2792,70 – 1200 = 1592,70 Valor a ser recolhido ref. Substituição Tributária

O valor a ser recolhido nessa operação interestadual com incidência da Substituição Tributária é de R$ 1592,70.

Erros mais comuns na Substituição Tributária do ICMS-ST

Confira os principais erros cometidos:

- Não se preocupar com a documentação – Caso ocorra algum tipo de fiscalização, se a sua documentação não estiver 100%, além da multa, existe uma boa chance da carga ser retida e você ter uma boa dor de cabeça para fazer a liberação.

- Achar que a legislação é estática – a legislação da substituição tributária pode mudar a qualquer momento e não é porque você já realizou um tipo de transação que ela sempre terá o mesmo tratamento tributário, estar sempre por dentro das mudanças legais que afetam o seu tipo de mercadoria é essencial para não ficar irregular sem saber.

- Não identificar o produto, a origem e o destino da mercadoria – essa identificação é essencial para determinar se o produto está sujeito ou não à substituição tributária e qual valor será aplicado de acordo com a origem e destino.

- Tentar fazer tudo sozinho – gastar horas para tentar descobrir quais são os valores e tributos do ICMS-ST que incidem sobre suas vendas pode fazer com que você chegue a resultados pouco confiáveis. O ideal é ter a orientação de um contador, pois é uma legislação complexa.

Agora que você já está por dentro dos principais erros relacionados à ST, vale a pena ver algumas dicas que podem te ajudar no momento fazer o cálculo da substituição tributária do ICMS.

Dicas para fazer a Substituição Tributária do ICMS-ST

Confira dicas importantes que podem te ajudar no dia a dia empresarial, mesmo que você já tenha um contador que cuida desses detalhes e que não seja você o responsável pela área tributária do seu negócio:

- Substituição tributária deve integrar o preço final dos seus produtos – assim como qualquer outro imposto, se aplicável, o ICMS-ST deve fazer parte da sua precificação de revenda de produtos.

- Substituição Tributária não se aplica a todos os tipos de produtos ou serviços – a lista de itens é grande, mas não engloba todos os tipos de produtos ou serviços, por isso busque entender se as mercadorias que você vende estão nesse grupo.

- Regras variam (de estado para estado) – como a competência do ICMS-ST é estadual, sempre que for realizar transações interestaduais, verifique a incidência e valores da substituição tributária para nã tomar um susto mais a frente.

- Entender essa mecânica pode levar benefícios para sua empresa – de uma maneira simples, em alguns casos, o imposto pago na aquisição das mercadorias pode ser abatido das saídas.

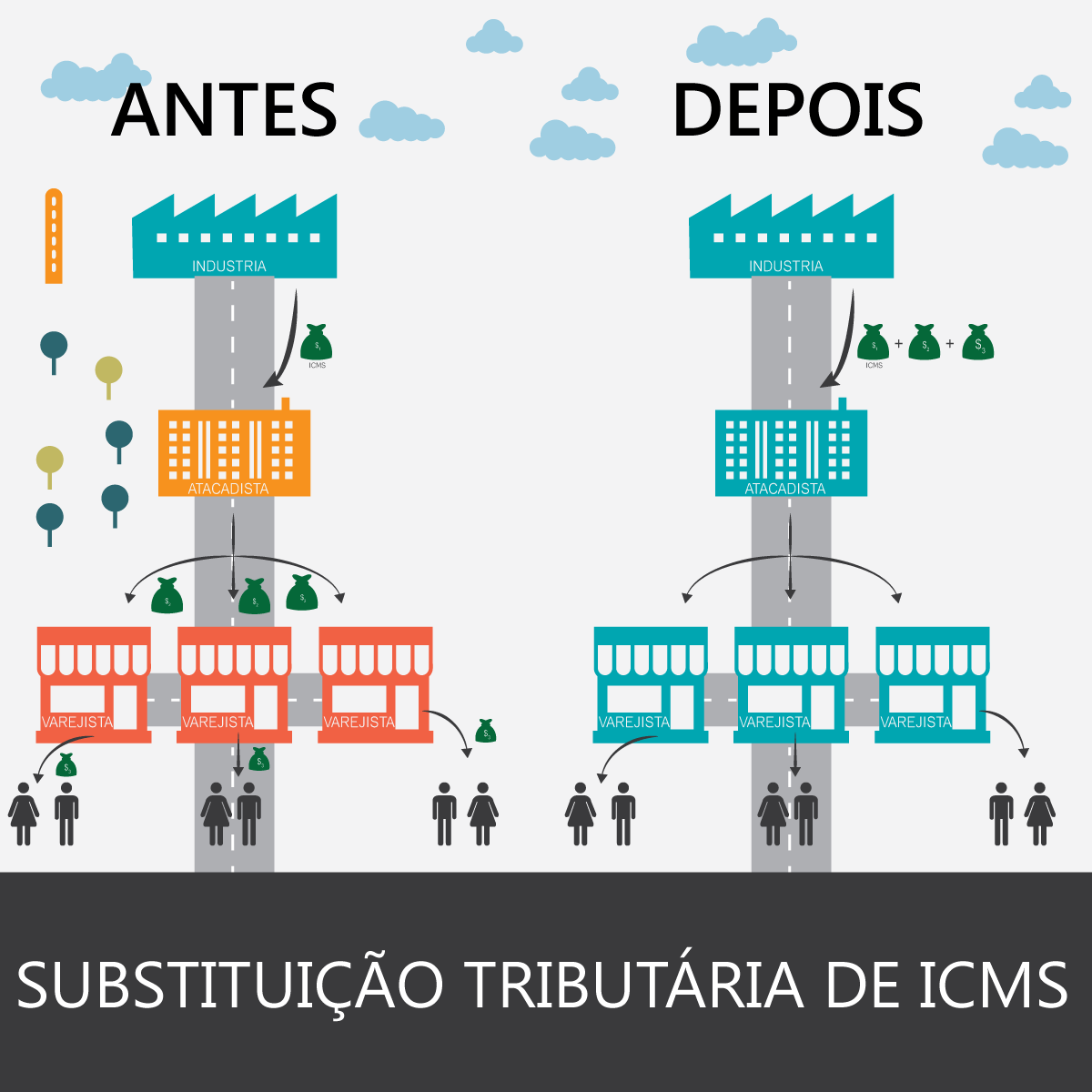

A mecânica de funcionamento respeita o esquema abaixo:

Complexidade do Cálculo de ICMS-ST

Não tem caminho fácil, para fazer o cálculo da substituição tributária é necessário que você tenha conhecimento de alguns itens como:

- Estado de origem

- Estado de destino

- NCM do produto (Nomenclatura Comum do Mercosul) – veja mais no site de pesquisas de NCM

- Tipo de estabelecimento (atacado, indústria ou varejo)

- Regime tributário (simples, real ou presumido)

- Destino da mercadoria (comercialização, industrialização ou consumidor final)

- Valores da mercadoria, de frete e outros itens como IPI, desconto, etc

- MVA – Margem de Valor Agregado

Enfim, deu para perceber que não é um cálculo trivial né? Devido a sua complexidade, não vou me aprofundar no cálculo propriamente dito e, ao invés disso, te indico que use sites que facilitam essa conta. Um que eu acho bastante completo é o da substituicaotributaria.com.

Acredito que o mais importante é você entender que tributos como o ICMS-ST influenciam no seu preço de venda e, que por isso, é importante saber exatamente os valores que está pagando ou deixando de pagar.

{kind=link}