O que é Contabilidade de Custos?

A contabilidade de custos é a área da contabilidade que trata dos gastos ocorridos na produção de bens ou serviços. De uma forma mais técnica, podemos defini-la como o registro contábil das operações de produção da empresa, através das contas de custeio, que pode ser dividida em:

- Contabilidade de Custos de Serviços – gastos ocorridos na prestação de serviços

- Contabilidade de Custos Industriais – gastos ocorridos na produção de produtos

Seu principal objetivo é na apuração dos custos dos produtos e/ou serviços vendidos e deve ser uma ferramenta de apoio à tomada de decisão, em especial na formação do preço de venda da empresa.

Contabilidade

Ela se encontra dentro de um escopo maior de estudo da Contabilidade Geral, que é a ciência que utiliza uma série de técnicas e cálculos para manter um controle do patrimônio de uma empresa. Independentemente se você sabe como fazer ou não, precisa apresentar detalhes da evolução patrimonial e financeira da sua empresa ao longo dos anos. Normalmente esse cálculo e demonstrativo é feito pelo seu contador, mas não faz mal algum entender e ficar por dentro do assunto.

Para saber mais sobre o tema, veja um artigo sobre Contabilidade!

Tipos de Custos

Basicamente existem dois tipos de custos, o direto e o indireto:

- Custos Diretos – estão objetivamente ligados a produção de um produto ou prestação de um serviço

Exemplo: Em uma fábrica de cervejas as garrafas, tampas, rótulos e líquido são custos diretos, pois a cada cerveja produzida, se tem um gasto a mais com esses itens

- Custos Indiretos – são custos que não são identificados diretamente em produtos e serviços

Exemplo: Os gastos com a equipe financeira, de marketing e gestores dentro dessa mesma indústria seriam considerados custos indiretos

No caso dos custos indiretos, em alguns casos vai ser importante realizar critérios de rateio entre os produtos para que eles sejam devidamente alocados.

PS – os custos diretos e indiretos, por vezes também podem ser chamados de custos fixos e variáveis.

Principais Métodos de Custeio

Digo isso, porque são justamente os métodos de custeio que vão te permitir entender como dividir os custos do seu negócio entre os produtos:

- Custeio por Absorção – Como o próprio nome já diz, nesse método todos os custos ligados à fabricação do produto ou prestação do serviço são absorvidos, independentemente de ser um custo direto ou indireto. Assim, os gastos são distribuídos (rateados) para todos os produtos ou serviços.

- Custeio Direto ou Variável – Nesse caso, apenas os custos variáveis de produção do período são considerados. Os custos fixos (relativos à produção), pelo fato de existirem mesmo sem existir o desenvolvimento de produtos ou serviços. Resumindo, esse custeio separa os custos em variáveis e fixos. (obs – ele não é aceito em demonstrativos externos por ferir um dos princípios contábeis aceito no Brasil)

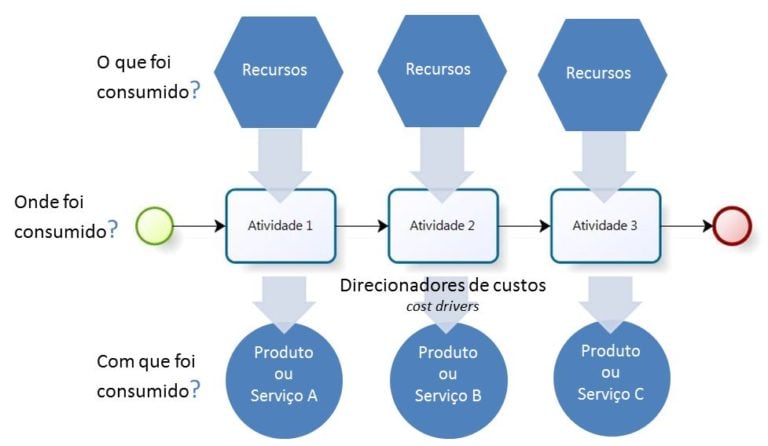

- Custeio baseado em Atividades (ABC – Activity Based Cost) – Esse método utiliza o critério de atividades que foram realizadas e geraram algum tipo de custo para fazer a alocação de custos entre produtos desenvolvidos ou serviços prestados.

No final das contas, o método de custeio que fizer mais sentido para a sua empresa deve ser utilizado e, dependendo do seu negócio, pode nem fazer sentido usar um método de custeio específico. Agora vamos ver um passo a passo de como aplicar a contabilidade de custos no dia a dia da sua empresa.

Como fazer contabilidade de custos

- Passo 1 – Liste todos os custos e despesas que existem na sua empresa

- Passo 2 – Separe os custos diretos relativos a cada produto

- Passo 3 – Compare o custo direto desse produto com o preço de venda aplicado

Se o custo direto for maior esse produto não tem margem de contribuição, ou seja, não vai contribuir para pagar os custos indiretos (também chamados de fixos)

Se o preço de venda for maior que o custo direto, passe para o próximo passo

- Passo 4 – Faça o rateio dos custos indiretos (fixos) entre os produtos

Existem algumas maneiras de se fazer esse custeio. Abordamos algumas delas mais acima, nesse mesmo artigo. Se você não tiver dados que propiciem uma divisão “justa”, uma forma simples que já pode te dar uma noção é fazendo a porcentagem de vendas de cada produto e fazendo uma divisão balanceada dos custos entre eles

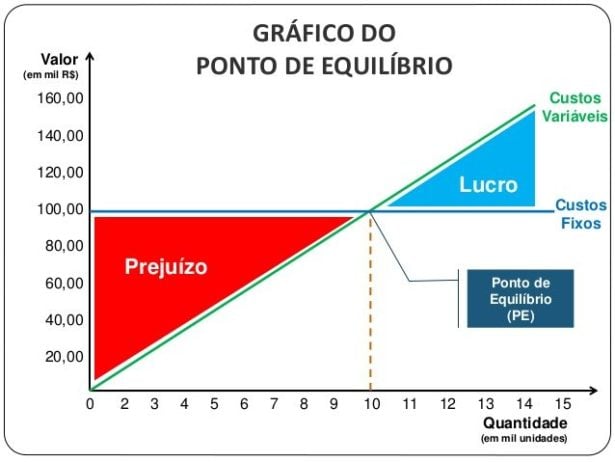

Com o rateio feito e a margem de contribuição entendida, você consegue identificar quantas unidades precisariam ser vendidas de cada produto ou serviço para empatar receitas e despesas. Se só tiver um produto, o cálculo do ponto de equilíbrio fica mais fácil de se fazer.

- Passo 6 – Baseado nos 5 passos anteriores, trabalhe a melhor formação de preço de venda para o seu negócio e refaça os passos se for necessário.

Exemplo prático

- Passo 1 – Para listar os custos eu vou usar uma loja de brinquedos com 3 produtos diferentes:

a) Produto 1 – custo de R$100 por produto fabricado e preço de venda R$200

b) Produto 2 – custo de R$150 por produto fabricado e preço de venda R$300

c) Produto 3 – custo de R$70 por produto fabricado e preço de venda R$50

d) Salário dos Funcionários – R$20.000

e) Aluguel e outras despesas – R$10.000

- Passo 2 – Agora, veja apenas os custos diretos (pode esquecer os indiretos por enquanto)

Produto 1 (R$100), Produto 2 (R$200) e Produto 3 (R$70)

- Passo 3 – O cálculo para descobrir a margem de contribuição (MC) é bem simples: MC = Preço de Venda – Custos Diretos

a) Produto 1 – MC de R$100 (200 – 100)

b) Produto 2 – MC de R$150 (300 – 150)

c) Produto 3 – MC de – R$20 (50 – 70)

No nosso caso, um bom insight que poderíamos ter seria de tirar o Produto 3 do mercado ou modificar o preço de venda dele, já que no cenário atual ele só dá prejuízo para a empresa.

- Passo 4 – Agora é o momento do rateio

Custos Indiretos = R$30.000 (10.000 + 20.000)

Nesse caso, como mostramos, existem algumas formas que podem ser utilizadas. Supondo que utilizássemos um método proporcional de acordo com a margem de contribuição de cada um, teríamos o seguinte cenário (veja que já retirei o produto 3 da conta. Se ele ainda estivesse, provavelmente o número de vendas teria que ser maior de acordo com o prejuízo apurado por ele):

a) Produto 1 – rateio de 40% (MC do Produto 1 / MC Total = 100/250 = 0,4 = 40%)

b) Produto 2 – rateio de 60% (MC do Produto 2 / MC Total = 150/250 = 0,6 = 60%)

Nesse caso, 40% de 30.000 = R$12.000 referente as vendas que o produto 1 precisará fazer e 60% de 30.000 = R$18.000 que o produto 2 precisará vender para atingir seu ponto de equilíbrio

- Passo 5 – Agora vamos ver como chegar na quantidade que deve ser vendida. O cálculo também é simples, Ponto de Equilíbrio = Custos Fixos (Indiretos) / Margem de Contribuição

No caso do produto 1: Ponto de Equilíbrio P1 = R$12.000 / R$100 = 120 produtos 1 precisam ser vendidos para atingir o ponto de equilíbrio

No caso do produto 2: Ponto de Equilíbrio P2 = R$18.000 / R$150 = 120 produtos 2 precisam ser vendidos para atingir o ponto de equilíbrio

- Passo 6 – Agora, supondo que internamente a empresa acreditasse que seria impossível vender (ou fabricar) 120 produtos 1 e 120 produtos 2. Nesse caso, a formação do preço de venda deveria ser questionada para entender se é possível atingir margens de contribuição melhores e, consequentemente, reduzir a quantidade de produtos necessários para se empatar.

Obviamente, todo o esforço que fizemos foi no sentido de encontrar o ponto onde as receitas e despesas são iguais e, se você tem uma empresa, vai pensar em como lucrar após encontrar esse valor.

Já tinha olhado para a contabilidade dessa forma?

Não sei você, mas já vi muita gente com aversão à palavra contabilidade, porque parece difícil e mexe com muitos números, cálculos e demonstrativos, mas a verdade é que se você não se apegar às definições mais técnicas, verá que no final das contas esse processo de contabilidade de custos não passa de uma apuração dos seus gastos que você mesmo pode fazer sem dificuldade alguma.

Para fechar, vale lembrar de como essa análise ajuda na formação de preço de venda e em decisões sobre a precificação de seus produtos, serviços e escolha de como se posicionar no mercado.

{kind=link}